了解更多

人工智能与物联网深度融合的2026年,识别技术已从实验室走向千行百业,成为连接物理世界与数字系统的“神经末梢”。无论是刷脸支付、语音助手,还是工业质检、自动驾驶,背后都依赖于各类识别技术的精准感知。本文将系统梳理当前主流识别技术类型,解析其原理、应用场景及未来趋势。

数字经济加速演进的2026年,面对AI、大数据与自动化技术的深度融合,传统企业若仍沿用工业时代的线性流程,将难以应对瞬息万变的市场需求。此时,“业务流程再造”(Business Process Reengineering, BPR)再次成为组织变革的关键词。它不仅是管理学术语,更是企业实现降本增效、提升客户体验、构建敏捷能力的战略工具。本文将系统解析BPR的定义、核心原则、实施步骤及其在当代的价值。

数据驱动决策的2026年,企业对信息获取的需求空前旺盛——无论是竞品价格监控、供应链风险预警,还是市场舆情分析,都离不开高效、稳定的数据采集。然而,传统网络爬虫常因网站反爬机制(如验证码、动态加载、IP封禁)而失效。此时,RPA(机器人流程自动化)成为破局关键。

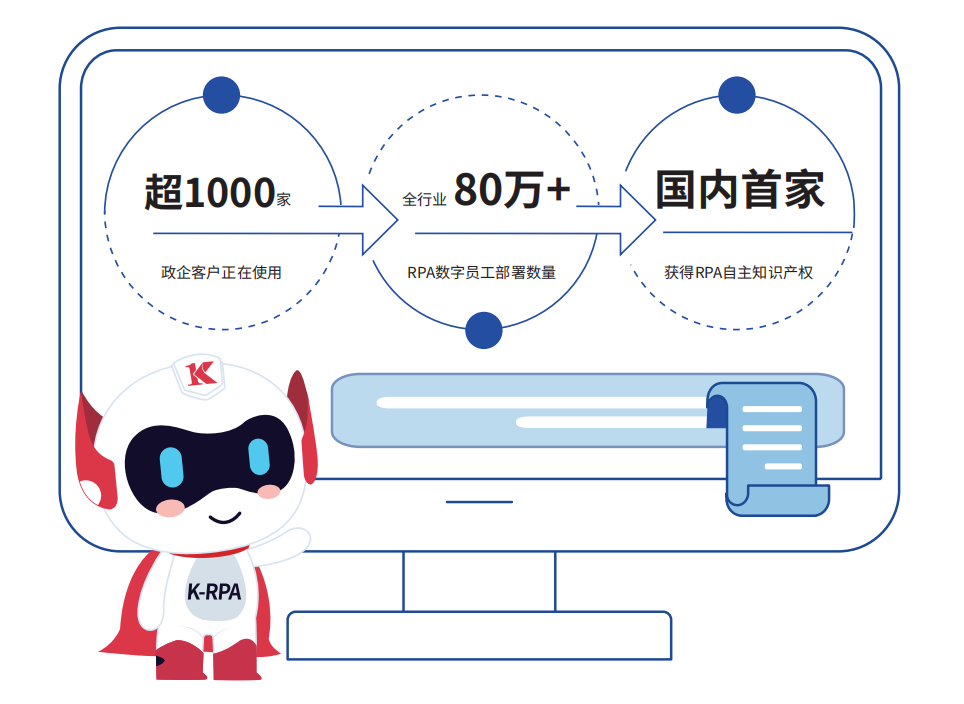

企业财务数字化转型加速的2026年,发票识别系统不仅可以通过RPA(机器人流程自动化)。通过融合OCR(光学字符识别)、AI模型与自动化流程编排,RPA已能高效处理纸质发票、PDF电子发票、OFD版式文件乃至微信/邮件传来的图像发票,实现从“识别→验真→入账→归档”的全流程无人化。本文将深入解析其技术原理、典型场景与落地价值。

在数字化浪潮席卷全球的2026年,企业财税工作正经历一场由财税一体化RPA(机器人流程自动化)驱动的效率革命。传统财务依赖人工处理发票、对账、申报等重复性任务,不仅耗时费力,还易出错、难合规。而RPA通过模拟人类操作,打通业务、财务、税务系统壁垒,实现“数据自动流转、流程无人干预、风险实时预警”。那么,财税一体化RPA究竟在哪些环节显著提升了效率?本文将从六大核心场景展开解析。

在人工智能深度融入各行各业的2026年,预训练语言模型(Pretrained Language Models, PLMs)——如BERT、GPT、LLaMA、Qwen等——已成为自然语言处理(NLP)任务的核心基础设施。然而,许多开发者和企业用户仍对“如何实际操作这些模型”感到困惑:是直接调用API?还是需要本地部署?是否必须从头训练?本文将聚焦实操层面,系统梳理使用预训练语言模型的六大标准操作步骤,帮助你从零开始高效落地。